Quỹ dự phòng là một khái niệm được nhắc đến rất nhiều trong thời gian gần đây nhưng để hiểu rõ ràng về nó thì không phải ai cũng hiểu được. Và ở mỗi cấp độ, Quỹ dự phòng có vai trò khác nhau:

Đối với Quốc gia, Quỹ dự phòng chính là Quỹ dự trữ quốc gia, “là một phần của cải vật chất của Nhà nước được tích luỹ thành lực lượng dự phòng chiến lược để sử dụng vào mục đích: phòng ngừa, khắc phục hậu quả thiên tai; phục vụ an ninh, quốc phòng và thực hiện các nhiệm vụ khác của Chính phủ” theo Điều 1, chương 1, QUY CHẾ QUẢN LÝ DỰ TRỮ QUỐC GIA (Ban hành kèm theo Nghị định số 10/CP ngày 24 tháng 2 năm 1996 của Chính phủ).

Đối với doanh nghiệp, Quỹ dự phòng hay quỹ dự trữ (provision) là số tiền trích ra từ lợi nhuận để đề phòng những khoản chi phí có thể phát sinh trong tương lai. Các loại quỹ dự phòng phổ biến nhất là: quỹ dự phòng cho các khoản nợ khó đòi và quỹ dự phòng cho các tổn thất chưa được xử lý, theo Từ điển Kinh tế học, Nguyễn Văn Ngọc, Đại học Kinh tế Quốc dân).

Đối với gia đình, “Quỹ dự phòng là một tài khoản được trích lập để đáp ứng bất kỳ một khoản chi phí nào có thể bất ngờ xảy ra trong tương lai. Quỹ dự phòng được trích lập để đảm bảo, duy trì chất lượng, cũng như nâng cấp cuộc sống cho những người ở lại trong một khoảng thời gian dài”, theo Trí Nguyễn COT, chuyên gia tài chính cấp cao Manulife.

Như vậy Quỹ dữ phòng thường là một khoản tiền được trích lập từ lợi nhuận của công ty, từ khoản tiền “Thu nhập” của nhà nước và thu nhập của mỗi gia đình để dành cho những tình huống phát sinh trong tương lai.

Một khoản dự phòng không nên được hiểu là một hình thức tiết kiệm. Thay vào đó, nó là sự ghi nhận trước một khoản nợ phải trả trong tương lai. Hoặc có thể hiểu, quỹ dự phòng là khoản nợ phải trả mà doanh nghiệp, Chính phủ hay mỗi gia đình không chắc chắn về giá trị hay thời gian của nó.

Quỹ dự phòng giúp gia đình bạn luôn duy trì được mức sống tối thiểu như hiện tại mà không phải lo nghĩ bươn trải kiếm sống sau khi người trụ cột ra đi.

Đó là mơ ước con cháu mình luôn được học hành đến nơi đến chốn, có điều kiện học đại học , cao học để trở thành nhóm người lãnh đạo trong xã hội; hay con cháu mình có đủ vốn để khởi nghiệp và trở thành nhóm người làm chủ trong xã hội; hay bản thân mình có cuộc sống an nhàn hưởng phúc ở tuổi xế chiều.

Quỹ dự phòng tài chính gia đình giúp bạn chi trả các khoản nợ để không làm phiền người ở lại nếu bất chợt vắng bóng.

Các khoản nợ chưa trả như: vay trả góp mua nhà, vay vốn kinh doanh… sẽ không còn là gánh nặng cho vợ/chồng/con cái mình.

Chi phí hậu ngày càng đắt đỏ. Người ra đi thì đã an lòng, nhưng người ở lại nếu không có điều kiện kinh tế thì đây cũng là một gánh nặng rất lớn. Bởi vậy, sở hữu quỹ dự phòng sẽ giúp bạn thân tự lo thân, tự chi trả cho mọi chi phí của mình.

Khi Quỹ dự phòng chi trả cho những lúc sức khỏe giảm sút và như vậy tâm trí sẽ bình an, chủ động chăm sóc chính mình, không phụ thuộc nhờ cậy vào ai.

Quỹ dự phòng giúp để lại di sản thừa kế cho con cháu, tạo dòng lưu kim cho nhiều thế hệ.

Khi đi thực hiện khảo sát nhu cầu khách hàng, tôi đã đặt câu hỏi này với rất nhiều người và rất ít người có thể trả lời được chính xác số tiền mà gia đình họ cần, bởi họ chưa có cơ sở nào để tính toán con số cho nhu cầu đó.

Theo Brian H Ashe, một MDRT có 1/2 thế kỷ phục vụ Khách hàng: “một người góa phải từ 5-15 năm mới tạo ra thu nhập mới”. Chính vì vậy, Trí Nguyễn COT, một chuyên gia tài chính cấp cao, có thâm niên 22 năm trong lĩnh vực tài chính và bảo hiểm đã nghiên cứu ra một công thức tính Quỹ dự phòng, đảm bảo số tiền phủ kín khoảng thời gian một người thiếu phụ phải chịu. Công thức đó là:

* Quỹ dự phòng tài chính gia đình = Chi phí gia đình quy năm / % lãi suất ngân hàng bình quân*

VD: một gia đình có hai con có:

Chi phí bình quân/tháng: 20,000,000 VND

Chi phí bình quân/năm: 20,000,000 VND x 12 tháng = 240,000,000 VND

Lãi suất bình quân ngân hàng: 6%

⇒ Quỹ dự phòng tài chính gia đình này cần là:

240.000.000 VND/6% = 4,000,000,000 VND

Với số tiền quỹ dự phòng này, khi vận may của gia đình suy giảm trầm trọng, nguồn thu nhập bị mất do người trụ cột ra đi đột ngột, thì cuộc sống gia đình vẫn duy trì mức sống như hiện tại trong khoảng thời gian 16 năm 6 tháng (bao trùm thời gian để người góa tìm bổ sung nguồn thu nhập mới).

Công thức này áp dụng bất biến với mọi gia đình và quỹ dự phòng lập ra hoàn toàn tách biệt với tài sản mà chúng ta đang sở hữu. Hãy sử dụng công thức này để tự tính ra Quỹ dự phòng mà gia đình bạn cần và hãy liên lạc với tôi để được hỗ trợ thêm bạn nhé.

Bạn có tự lập quỹ dự phòng bằng cách tự tiết kiệm kỷ luật mỗi ngày. Nếu mỗi năm bạn tiết kiệm được 200 triệu thì sau 20 năm bạn sẽ tiết kiệm được 4 tỷ. Đây là cách làm cơ học, chỉ cần lấy số tiền cần chia cho thời gian hoàn thành sẽ ra được số tiền cần tích lũy.

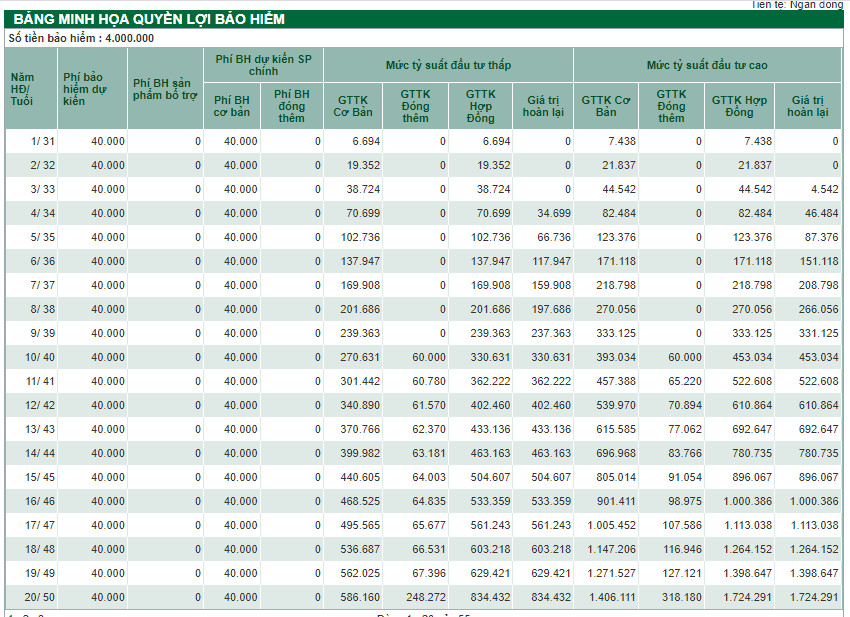

Cũng với thời gian 20 năm, bạn ủy thác cho Manulife lập quỹ dự phòng, mỗi năm bạn chỉ cần tiết kiệm 40 triệu (nếu bạn ở độ tuổi 30), thấp hơn 5 lần so với tự tiết kiệm. Điều quan trọng hơn là gia đình bạn được bảo lãnh Quỹ dự phòng ngay khi hợp đồng được phát hành và mọi rủi ro được chuyển giao cho Manulife gánh giúp.

1. Nhìn thấy quỹ dự phòng tài chính ngay ở hiện tại

2. Được bảo lãnh quỹ dự phòng với hạn mức cao, lên đến 100 lần phí ủy thác ban đầu.

3. Giảm áp lực tích lũy tiền bạc lên đến 5 lần

4. Đáp ứng được cho bạn 3 mục tiêu lớn

+ Quỹ dự phòng ở hiện tại

+ Quỹ lương hưu từ năm 61 tuổi trở đi

+ Di sản thừa kế và chuyển giao sự thịnh vượng cho thế hệ thứ 2 một cách trọn vẹn.

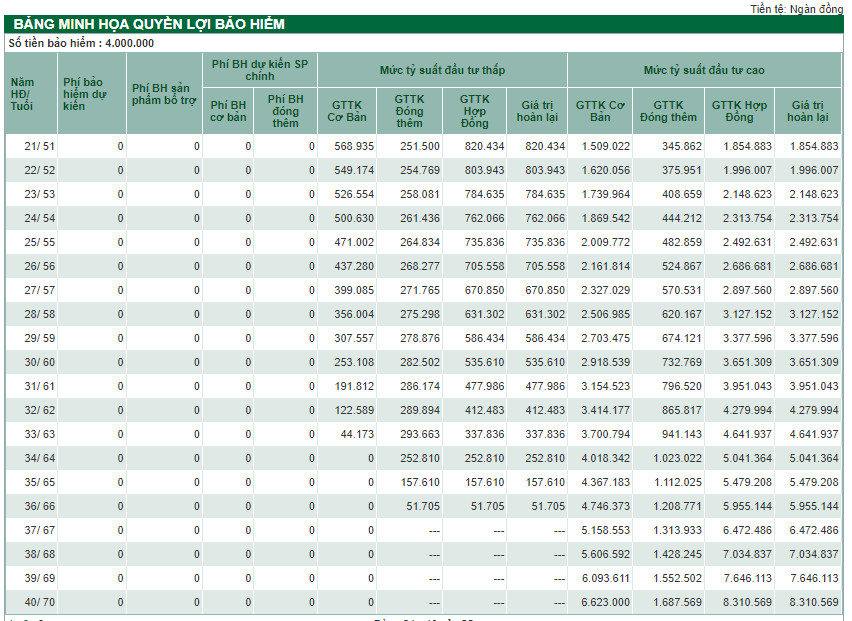

Ở tuổi 61, khi các con trưởng thành và không còn nghĩa vụ nuôi dưỡng ai nữa thì chúng ta sẽ có một quỹ lương hưu để bổ sung cho thu nhập, an hưởng tuổi già, chăm sóc sức khỏe và làm điều mình thích: 3.951.309.000 VNĐ. Đồng thời có thể chuyến giao sự thịnh vượng cho thế hệ thứ 2 một cách trọn vẹn